いざという時のために

毎日を健康で過ごせればそれに越したことはありませんが、思わぬ病気やケガによって病院のお世話になる可能性は誰にでもあります。

軽い病気やケガなら医療費の負担も少なくて済みますが、もしも思わぬ大病や大ケガで治療が長引いたり、手術が必要となるケースでは医療費の負担が心配になってきます。

そんなときの強い味方が健康保険の「高額療養費負担制度」です。

「高額療養費負担制度」とは?

これは、支払った医療費(入院時の食費や差額ベッド料金などを除いた自己負担額)が高額になった場合に、その一部を給付してくれる(健康保険側で負担)制度です。

たとえば、標準報酬月額(平均月収)53万円未満の世帯のケースでは、1ヵ月あたりに「8万100円 + (総医療費 – 26万7,000円)x0.01」を「患者負担限度額」としています。

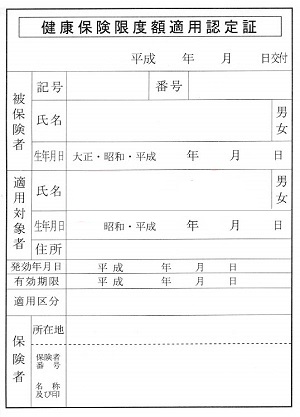

それを超えた金額は、健康保険組合や市町村の国民健康保険窓口に申請し発行される「限度額適用認定証」を事前に入手しておいて、それを病院の会計窓口に提示することで支払わずに済む制度です。

たとえば、がんで摘出手術を受けて20日間入院し、その総医療費が100万円で自己負担額が30万(3割負担の場合)だった場合、「患者負担限度額」は8万7,430円となります。

差額の21万2,570円は、健康保険からの給付金が充当されるのです。

このように非常にありがたい制度ですが、注意しなくてはならないのは、各月毎の計算となるため、治療が月をまたぐとそれぞれの月での計算になってしまうことです。

先の例では、同じ月のうちに入院~退院をする場合はよいのですが、たとえば月をまたいで15万円の自己負担金が2回発生することになると、それぞれの月ごとに8万7,430円を2回支払うことになってしまうのです。

尚、事前に「限度額適用認定証」を入手していない場合は、一旦病院の会計窓口にて自己負担金全額(先の例では30万円)を支払う必要がありますが、事後に差額(先の例では21万2,570円)が給付(払い戻し)されます。

「付加給付」ってなに?

国民健康保険以外の組合健康保険などでは、さらに「付加給付」を受けることができる場合があります。

たとえば、私が加入している組合健康保険では、最終的な自己負担額2万5,430円と患者負担限度額との差額(先の例では8万7,430円 – 2万5,430円 = 6万2,000円)が付加給付(払い戻し)されます。

ただし、この「付加給付」については加入している組合健康保険などで制度が異なりますので、実際に加入している健康保険組合などの窓口にご確認ください。